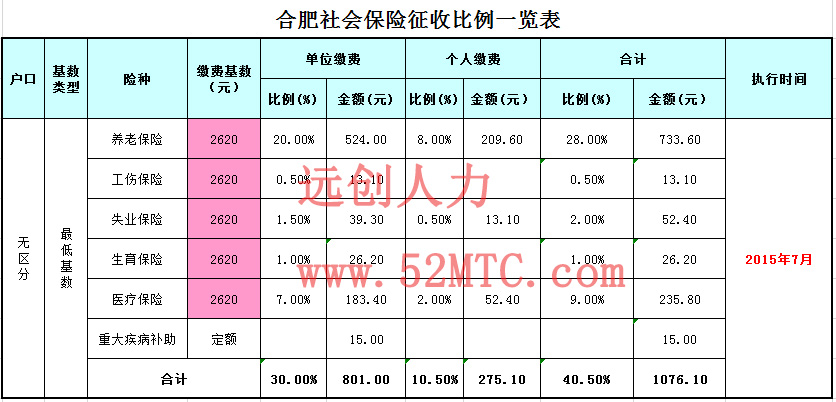

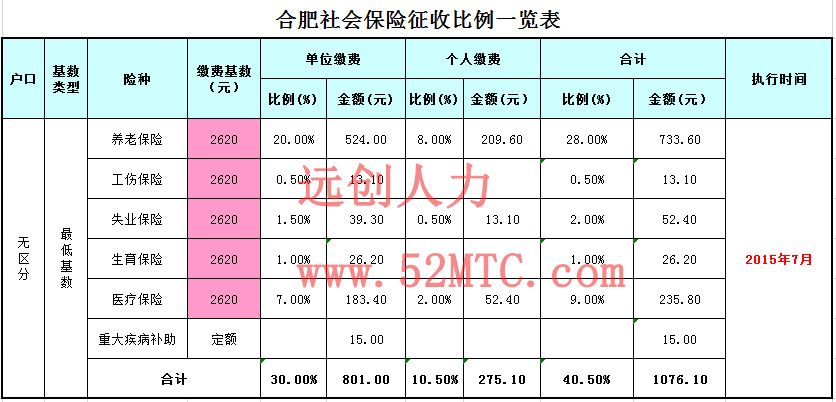

2018-04-04 阅读次数: 2536

人社部、民政部日前联合印发了《高级社会工作师评价办法》(以下简称《办法》),标志着我国建立了初、中、高级相衔接的社会工作者职业水平评价体系。

《办法》提出高级社会工作师应具备四种职业能力:一是能够熟练运用社会工作专业理论、方法、技巧和相关政策法规,提供高质量的专业服务,解决复杂疑难专业问题;二是能够发挥专业骨干作用,组织设计、实施和评估社会服务方案或项目,提升服务管理水平;三是能够对助理社会工作师、社会工作师等社会工作从业人员开展专业督导,帮助其解决专业难题,提高职业能力;四是能够开展社会工作政策、理论与实务研究,总结提炼社会工作实务经验,创新社会工作专业方法,针对具体社会问题的解决及有关政策的制定提出建设性意见建议。

高级社会工作师考试实行全国统一大纲、统一命题、统一组织。考试设《社会工作实务(高级)》科目,主要考察应试者运用社会工作专业理念、理论、方法、技巧及相关法规政策开展服务、管理、督导和研究的综合能力。《办法》对报名参加考试条件和申请参加评审条件作了具体规定。

《办法》提出评审工作由全国社会工作者职业水平评价办公室负责高级社会工作师评审的组织管理工作。各省(自治区、直辖市)人社部门会同民政部门承担本地区高级社会工作师评审的具体组织管理工作。《办法》对高级社会工作师评审委员会的组成、评审委员会成员的任职条件、评审工作的程序与管理等内容,也作了基本规定。

皖公网安备34010202601961号

皖公网安备34010202601961号